O programa “Crédito do Trabalhador” busca reduzir as taxas de juros do empréstimo consignado CLT. Diferente do consignado para servidores e beneficiários do INSS, que tem teto de 1,85% ao mês, esse modelo não possui limite fixado. Assim, a concorrência entre as instituições financeiras pode reduzir os juros. Além disso, o ministro da Fazenda, Fernando Haddad, mencionou que as taxas podem cair pela metade das atuais.

Como estão as taxas de juros atualmente?

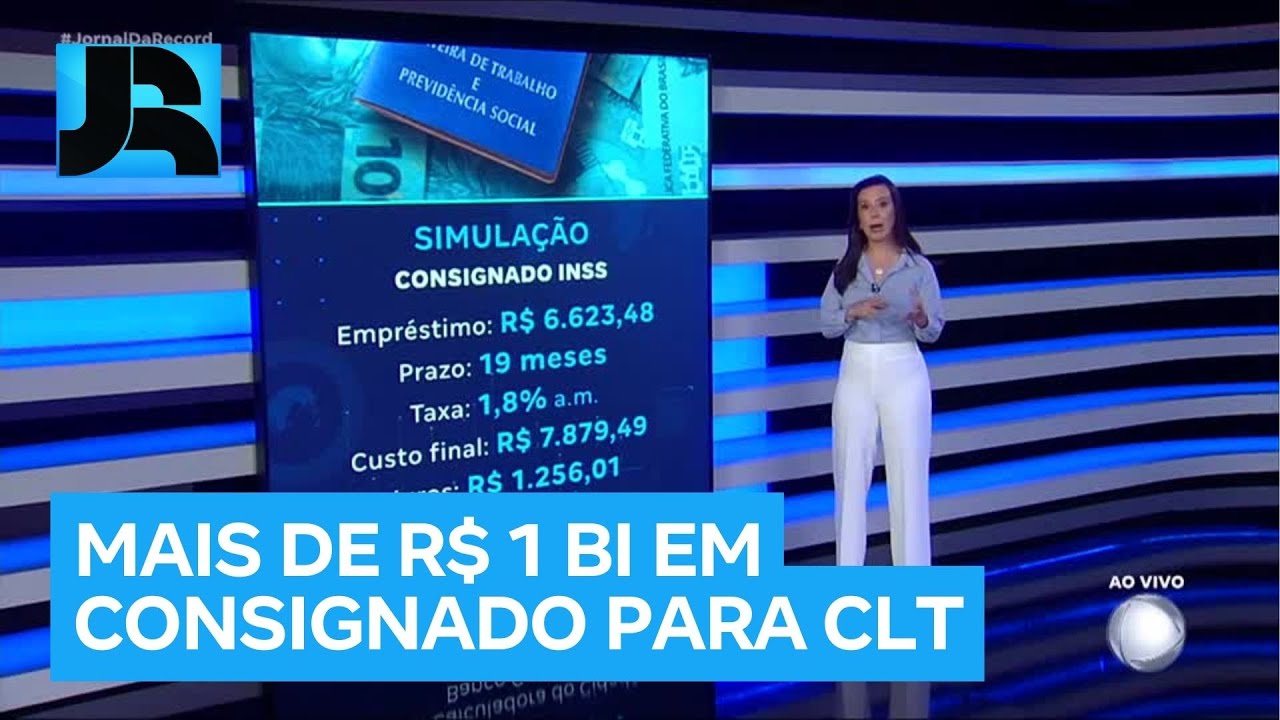

De acordo com o Banco Central, a taxa média do empréstimo consignado privado estava em 41,2% ao ano em janeiro. No Banco do Brasil, os juros variam entre 1,46% e 3% ao mês. Já na Caixa, ficam entre 1,60% e 3,17%. Enquanto isso, os bancos privados não divulgaram suas taxas, mas simulações indicam valores entre 3,37% e 4,99% ao mês. Portanto, para quem deseja reduzir custos, a portabilidade de crédito consignado CLT pode ser uma alternativa viável.

Critérios para concessão do crédito consignado CLT

Para contratar o empréstimo consignado CLT, é necessário atender a alguns critérios. Primeiramente, a margem consignável CLT define que o trabalhador pode comprometer até 35% da renda com parcelas. Além disso, os bancos avaliam tempo de trabalho, salário e garantias. Nesse sentido, é possível oferecer até 10% do saldo do FGTS e 100% da multa rescisória como garantia, embora isso não seja obrigatório.

Segundo estimativas do Ministério do Trabalho e Emprego, em até quatro anos, 19 milhões de celetistas poderão aderir ao programa, movimentando mais de R$ 120 bilhões em empréstimos através do empréstimo com desconto em folha CLT.

Como contratar o empréstimo consignado CLT?

Atualmente, o crédito está disponível na Carteira de Trabalho Digital (CTPS Digital). A partir de 25 de abril, também poderá ser acessado pelos aplicativos dos bancos. Após a simulação, as instituições financeiras têm 24 horas para enviar propostas de empréstimo consignado CLT.

Por fim, como as parcelas são descontadas na folha de pagamento, a comparação de taxas de consignado entre bancos pode ajudar na escolha da melhor oferta. Assim, antes de contratar, é essencial avaliar os riscos do empréstimo consignado CLT e os benefícios do crédito consignado para CLT, além de conferir a legislação sobre empréstimo consignado CLT e o limite de crédito consignado para CLT.