Milhares de brasileiros ainda enfrentam dúvidas sobre o parcelamento de fatura do cartão de crédito, especialmente quando o banco cobra juros altos ou parcela apenas parte da dívida. Para proteger o consumidor, o Conselho Monetário Nacional (CMN) editou a Resolução nº 4.549/2017, que foi implementada e é fiscalizada pelo Banco Central do Brasil. A norma define regras claras sobre quando o parcelamento é obrigatório, quais limites devem ser respeitados e como o cliente pode garantir seus direitos.

Parcelamento de fatura do cartão de crédito só ocorre em duas etapas

A regra é objetiva: o crédito rotativo só pode ser usado até o vencimento da fatura seguinte. Por exemplo, se a fatura venceu em 02/07 e o cliente pagou R$ 6 mil de um total de R$ 18 mil, o banco pode cobrar juros até 02/08. Após essa data, o saldo precisa migrar para uma nova linha de crédito com parcelamento da fatura do cartão.

Esse parcelamento deve ocorrer em condições mais vantajosas que o rotativo. Isso inclui juros mais baixos e prazos definidos. Manter qualquer parte da dívida no rotativo após esse limite fere a norma e prejudica o cliente.

Banco pode parcelar apenas parte da fatura do cartão?

Não pode. O artigo 2º da resolução determina que o saldo remanescente deve ser financiado integralmente em uma linha de parcelamento de fatura do cartão de crédito. O texto não admite que o banco selecione uma fração da dívida e ignore o restante.

Se uma dívida de R$ 12 mil for parcelada parcialmente, mantendo R$ 8 mil no rotativo após o segundo vencimento, o banco descumpre a norma. O parcelamento da fatura deve contemplar o valor total não pago.

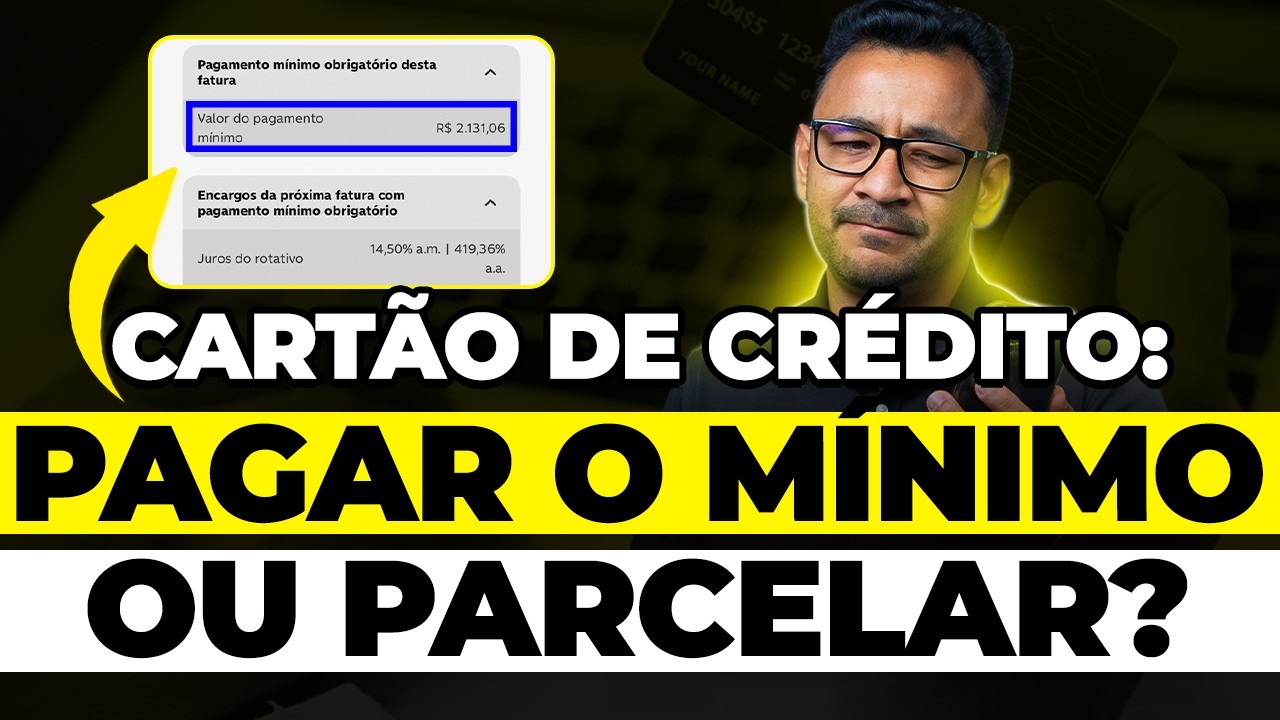

O que acontece se o cliente pagar o mínimo?

Após o pagamento mínimo, o banco pode oferecer o parcelamento da fatura do cartão de crédito ainda dentro do mês. Essa antecipação é permitida, desde que seja mais vantajosa para o consumidor do que o crédito rotativo.

A obrigação de parcelar todo o saldo restante, porém, só passa a valer depois do vencimento da fatura seguinte. Nesse momento, o banco precisa retirar o valor do rotativo e realizar o parcelamento completo da fatura.

O banco precisa avisar quando parcela a fatura?

Essa é uma das maiores dúvidas sobre o parcelamento de fatura do cartão de crédito. A Resolução nº 4.549/2017 não obriga o banco a avisar o cliente quando realiza a migração da dívida do rotativo para uma nova linha parcelada.

A norma autoriza esse procedimento automático, desde que o contrato do cartão preveja essa possibilidade. O banco pode aplicar o parcelamento sem aviso prévio, mas deve garantir condições mais vantajosas.

Transparência no parcelamento é obrigatória

Mesmo sem aviso formal, o banco precisa informar o cliente sobre o parcelamento da fatura do cartão de crédito. O consumidor tem o direito de conhecer todos os detalhes da nova dívida: valor total, número de parcelas, juros cobrados e custo final.

Se o banco omitir essas informações ou dificultar o acesso, o cliente pode denunciar a prática ao Banco Central, ao Procon ou à Justiça.

Sem aviso formal, mas com dever de informar

Após o segundo vencimento, o banco tem autonomia para aplicar o parcelamento da fatura. No entanto, deve apresentar os termos com clareza, garantindo que o cliente entenda os encargos e condições. Essa transparência protege o consumidor e evita abusos.

Cliente tem direito ao parcelamento integral e com juros menores

A resolução sobre parcelamento de fatura do cartão de crédito tem como objetivo central evitar o superendividamento. O banco não pode manter dívidas no rotativo após o segundo vencimento, nem fracionar a fatura em diferentes modalidades de crédito.

O cliente tem direito a um parcelamento integral e em condições mais vantajosas. Se a instituição descumprir essa regra, o consumidor pode registrar reclamação na ouvidoria do Banco Central, buscar o Procon ou recorrer à Justiça.

Endividamento e juros do cartão mostram urgência no parcelamento da fatura

O aumento no endividamento das famílias brasileiras em 2025 torna ainda mais relevante a discussão sobre o parcelamento de fatura do cartão de crédito. Segundo a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), a proporção de lares com dívidas subiu de 77,6% em abril para 78,2% em maio. Trata-se da segunda alta consecutiva, de acordo com a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic).

No mesmo período, os juros do crédito rotativo — modalidade acionada quando o cliente não paga o valor total da fatura — atingiram níveis ainda mais altos. Dados do Banco Central mostram que, em maio, a taxa média chegou a 449,9% ao ano, um aumento de 5,7 pontos percentuais em relação a abril (444,2%).

Esse cenário evidencia o risco de manter o saldo da fatura em aberto no rotativo, mesmo por poucos dias. Por isso, conhecer as regras da Resolução nº 4.549/2017 e exigir o parcelamento total da fatura em condições mais vantajosas é uma forma de proteção financeira para o consumidor.

Confira na integra a Resolução nº 4.549/2017, do CMN: