A expressão liquidação extrajudicial do Nubank disparou nas buscas após clientes receberem um e-mail informando, de forma equivocada, que o Banco Central do Brasil havia determinado o encerramento das atividades da instituição. O banco confirmou que a mensagem foi enviada por engano.

O episódio levantou dúvidas sobre a segurança dos recursos mantidos em bancos digitais e sobre o que realmente acontece quando uma instituição financeira entra em liquidação extrajudicial determinada pelo Banco Central.

O ponto mais importante é que o Nubank não foi liquidado, continua operando normalmente e o Banco Central negou qualquer medida desse tipo contra a instituição.

O que aconteceu com o Nubank

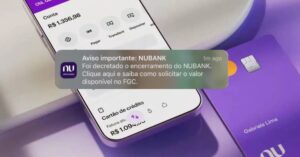

Clientes receberam uma mensagem enviada a partir de um domínio oficial do Nubank informando que o Banco Central teria decretado a liquidação extrajudicial da instituição e orientando o pedido de ressarcimento ao Fundo Garantidor de Créditos (FGC).

A comunicação causou preocupação porque a liquidação extrajudicial está associada ao encerramento definitivo de bancos e instituições financeiras.

Em nota, o Nubank informou que o envio ocorreu devido a um erro operacional pontual, acrescentando que o caso não tem relação com a segurança da plataforma, dos dados dos clientes ou com a situação financeira da companhia.

O que é liquidação extrajudicial

A liquidação extrajudicial do Nubank nunca ocorreu, mas a expressão levou milhares de pessoas a buscar informações sobre o mecanismo utilizado pelo Banco Central em casos extremos.

A liquidação extrajudicial é uma medida administrativa aplicada quando uma instituição financeira perde condições de continuar operando de forma segura e regular.

Após a decretação, a empresa deixa de atuar no Sistema Financeiro Nacional, suas operações são interrompidas e inicia-se um processo para administrar os ativos e quitar as obrigações existentes.

Quando o Banco Central do Brasil pode decretar a medida

O Banco Central do Brasil utiliza a liquidação extrajudicial em situações consideradas graves para a estabilidade da instituição ou para a proteção dos clientes.

Entre os motivos que podem levar à medida estão:

- Insolvência financeira

- Incapacidade de cumprir obrigações

- Irregularidades administrativas graves

- Descumprimento de exigências regulatórias

- Patrimônio insuficiente para sustentar as operações

A decisão costuma ocorrer apenas quando alternativas de recuperação deixam de ser viáveis ou não apresentam resultados.

O que acontece com o dinheiro dos clientes

Quando uma liquidação é decretada, todos os bens e recursos da instituição passam a ser administrados por um liquidante responsável pelo processo.

Os ativos disponíveis são utilizados para pagar credores seguindo a ordem de prioridade definida pela legislação.

O prazo para conclusão pode variar conforme o tamanho da instituição, a quantidade de ativos existentes e a complexidade das obrigações pendentes.

Como funciona a proteção do FGC

O Fundo Garantidor de Créditos funciona como uma camada adicional de proteção para clientes de instituições participantes do sistema.

A cobertura alcança até R$ 250 mil por CPF e por instituição financeira em produtos enquadrados nas regras do fundo.

Entre os investimentos normalmente protegidos estão depósitos em conta, poupança, CDBs, LCIs e LCAs. Quando uma instituição é liquidada, o FGC organiza o ressarcimento dos clientes elegíveis dentro dos limites previstos.

Valores superiores ao teto de cobertura passam a depender da recuperação dos ativos da instituição durante o processo de liquidação.

Bancos que já passaram por liquidação extrajudicial

A liquidação extrajudicial não é apenas uma previsão legal. O mecanismo já foi utilizado pelo Banco Central em diferentes momentos para encerrar atividades de instituições que apresentaram problemas financeiros ou operacionais.

Esses casos costumam envolver bancos de menor porte, financeiras ou cooperativas de crédito que perderam capacidade de cumprir suas obrigações.

A existência desse instrumento faz parte da estrutura de supervisão do sistema financeiro e busca reduzir impactos sobre clientes e sobre a confiança no mercado.

Por que o caso gerou tanta repercussão

A reação dos clientes ocorreu porque a expressão “liquidação extrajudicial” está diretamente associada à possibilidade de perda de acesso a contas, investimentos e serviços bancários.

No caso do Nubank, a preocupação aumentou porque a mensagem partiu de um canal oficial da instituição e mencionava inclusive a cobertura do FGC.

Embora tenha sido resultado de um erro operacional, o episódio mostrou como a confiança continua sendo um dos ativos mais valiosos do sistema financeiro. Bastou uma comunicação equivocada do Nubank para transformar um termo técnico pouco conhecido em um dos assuntos mais comentados do setor bancário.